อีกไม่กี่วันก็จะหมดปีแล้ว มนุษย์เงินเดือนแบบพวกเรา ในต้นปีหน้าจะต้องทำหน้าที่อันใหญ่หลวงใน นั่นก็คือการยื่นภาษีเงินได้บุคคลธรรมดา! นั่นเองค่ะ วันนี้ทีมซิปได้รวบรวม รายการลดหย่อนภาษี มาไว้ให้เพื่อนๆเช็คลิส นั่งคำนวณว่าปีนี้พวกเราจะเสียภาษีกันไหม หรือถ้าเสียจะเสียเท่าไรบ้าง ไปดูกันเลยดีกว่าค่ะ

|

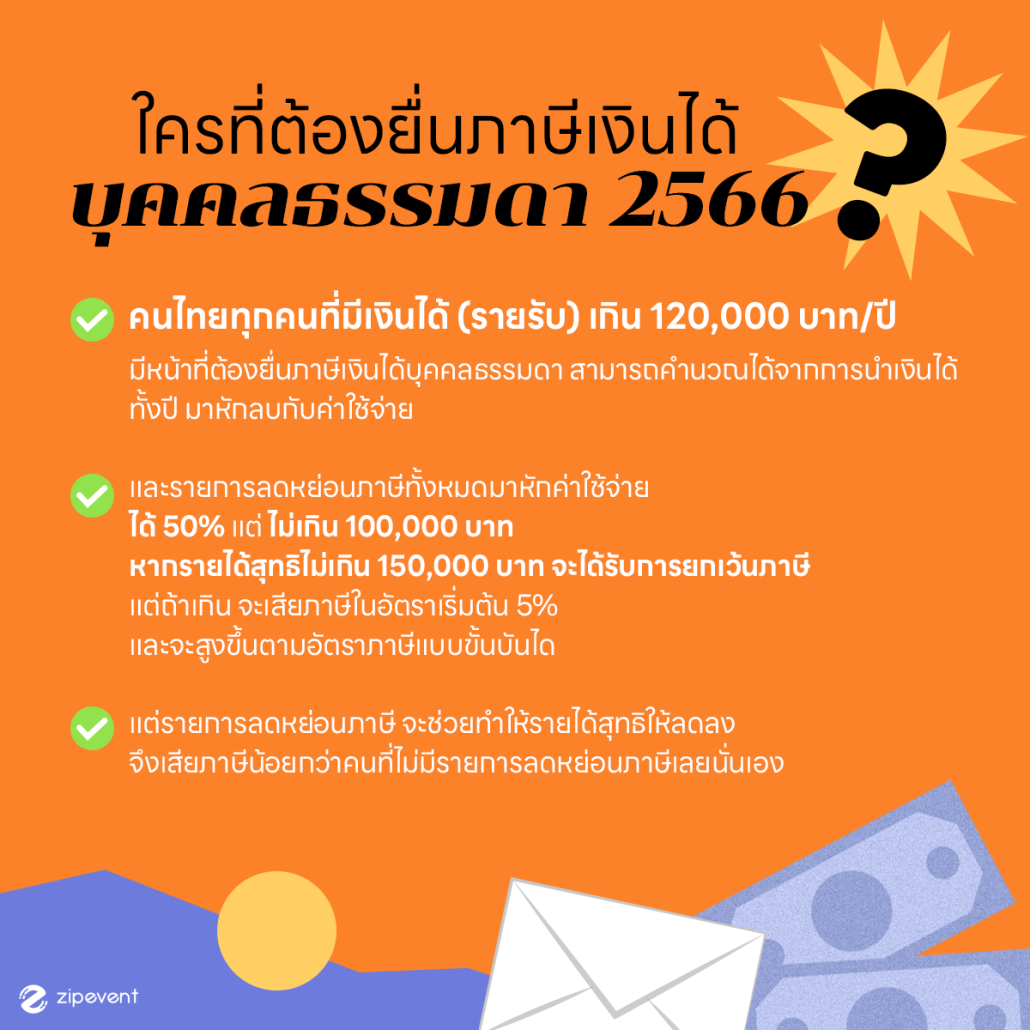

ใครที่ต้องยื่นภาษีเงินได้บุคคลธรรมดา 2566 บ้าง?

คนไทยทุกคนที่มีเงินได้ (รายรับ) เกิน 120,000 บาท/ปี มีหน้าที่ต้องยื่นภาษีเงินได้บุคคลธรรมดา สามารถคำนวณได้จากการนำเงินได้ทั้งปี มาหักลบกับค่าใช้จ่าย และรายการลดหย่อนภาษีทั้งหมด มาหักค่าใช้จ่ายได้ 50% แต่ไม่เกิน 100,000 บาทหากรายได้สุทธิไม่เกิน 150,000 บาท จะได้รับการยกเว้นภาษี แต่ถ้าเกิน จะเสียภาษีในอัตราเริ่มต้น 5% และจะสูงขึ้นตามอัตราภาษีแบบขั้นบันได แต่ รายการลดหย่อนภาษี จะช่วยทำให้รายได้สุทธิให้ลดลง จึงเสียภาษีน้อยกว่าคนที่ไม่มีรายการลดหย่อนภาษีเลยนั่นเอง

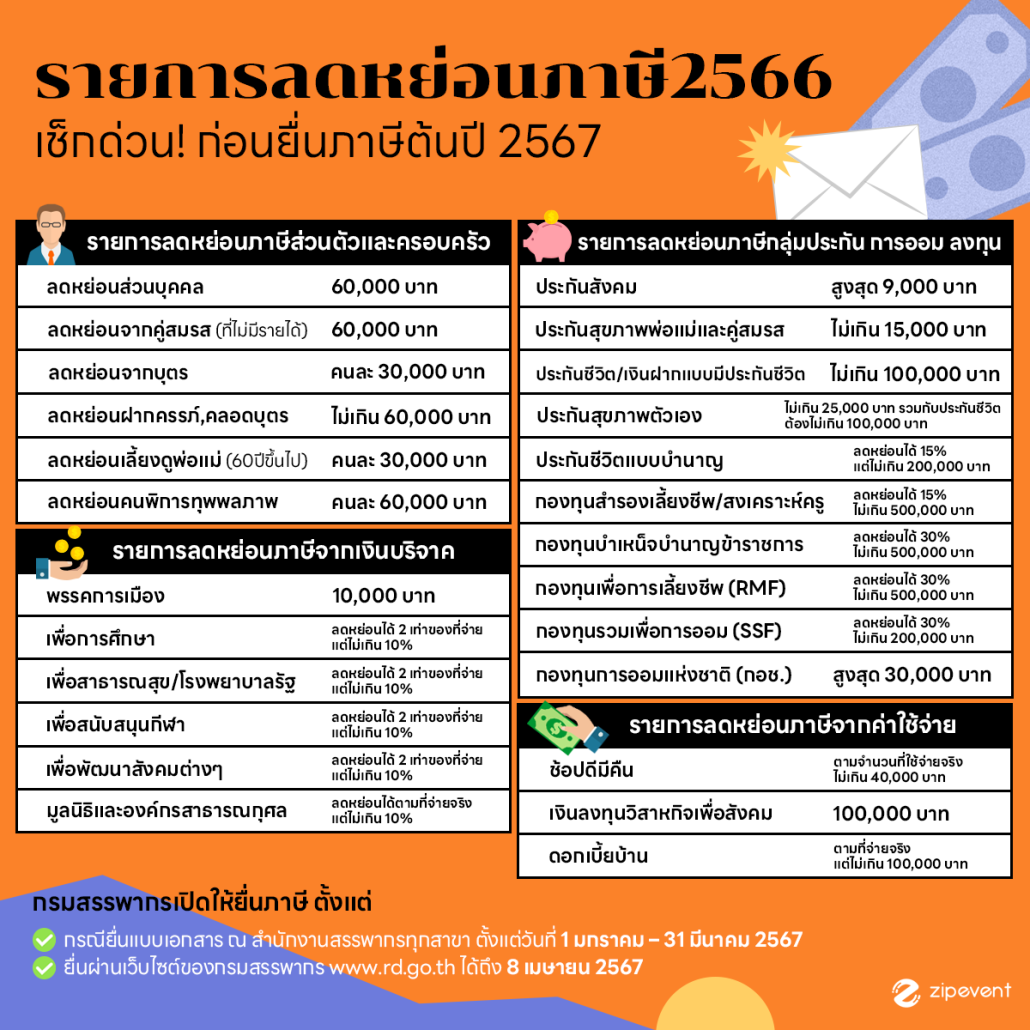

กรมสรรพากรเปิดให้ยื่นภาษี ตั้งแต่

- กรณียื่นแบบเอกสารณ สำนักงานสรรพากรทุกสาขา ตั้งแต่วันที่ 1 มกราคม – 31 มีนาคม 2567

- ยื่นผ่านเว็บไซต์ของกรมสรรพากร www.rd.go.th ได้ถึง 8 เมษายน 2567

สำหรับชาวฟรีแลนซ์แวะอ่านบทความนี้ก่อนเลย!

https://www.zipeventapp.com/blog/2022/09/09/freelance-tax-knowledge/

รายการลดหย่อนภาษี ปี 2566 มีอะไรบ้างมาดูกัน!

รายการลดหย่อนภาษีส่วนตัวและครอบครัว

- ค่าลดหย่อนส่วนบุคคล 60,000 บาท

- ค่าลดหย่อนจากคู่สมรส (ที่ไม่มีรายได้) 60,000 บาท

- ค่าลดหย่อนจากบุตร คนละ 30,000 บาท

หากเป็นบุตรชอบด้วยกฎหมาย สามารถลดหย่อนได้แบบไม่จำกัดนวนบุตร แต่ถ้าหากเป็นบุตรบุญธรรม สามารถลดหย่อนได้ไม่เกิน 3 คน โดยมีเงื่อนไขดังนี้- อายุไม่เกิน 20 ปี

- ถ้าอายุ 21 – 25 ปี ต้องศึกษาอยู่ในระดับ ปวส. ขึ้นไป

- บุตรมีเงินได้ไม่ถึง 30,000 บาทต่อปี

ในกรณีบุตรคนที่ 2 ขึ้นไปที่เกิดตั้งแต่ปี พ.ศ. 2561 เป็นต้นไป จะสามารถลดหย่อนได้คนละ 60,000 บาท

- ค่าลดหย่อนจากการฝากครรภ์และคลอดบุตร หักค่าใช้จ่ายได้ตามจริง ไม่เกิน 60,000 บาท ต่อการคลอด 1 ครั้ง

- ค่าลดหย่อนจากการดูแลเลี้ยงดูพ่อแม่ (ค่าเลี้ยงดูอุปการะบิดา-มารดา) ที่มีอายุ 60 ปีขึ้นไป คนละ 30,000 บาท

- จะต้องเป็นพ่อแม่ที่ชอบด้วยกฎหมาย หรือพ่อแม่ที่แท้จริงเท่านั้น

- พ่อ-แม่ จะต้องมีอายุตั้งแต่ 60 ปีขึ้นไป

- โดยพ่อแม่ต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี

- สามารถหักลดหย่อนสำหรับพ่อแม่ของคู่สมรสได้อีกคนละ 30,000 บาท

- ค่าลดหย่อนจากการอุปการะเลี้ยงดูคนพิการหรือคนทุพพลภาพ คนละ 60,000 บาท

- โดยผู้พิการต้องมีรายได้ไม่เกิน 30,000 บาทต่อปี และต้องมีบัตรประจำตัวคนพิการ

- หากผู้พิการหรือทุพพลภาพเป็นบิดา-มารดา-บุตร-คู่สมรส ของผู้มีเงินได้ สามารถใช้สิทธิควบคู่กันได้เลย เช่น มารดาอายุเกิน 60 ปี เป็นผู้พิการ ไม่มีรายได้ เราสามารถนำมาลดหย่อนได้สูงสุด (30,000+60,000 บาท) เท่ากับลดหย่อยได้ 90,000 บาท

รายการลดหย่อนภาษีกลุ่มประกัน การออมและการลงทุน

- ประกันสังคมสูงสุด 9,000 บาท

- เบี้ยประกันสุขภาพของพ่อแม่และคู่สมรส ลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

- เบี้ยประกันชีวิตทั่วไป หรือเงินฝากแบบมีประกันชีวิต (คุ้มครอง 10 ปีขึ้นไป) ลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท

- เบี้ยประกันสุขภาพตัวเอง ลดหย่อนตามที่จ่ายจริง แต่ไม่เกิน 25,000 บาท และเมื่อรวมกับประกันชีวิตทั่วไปแล้ว ต้องไม่เกิน 100,000 บาท

- เบี้ยประกันชีวิตแบบบำนาญ ลดหย่อนได้ 15% ของรายได้ แต่ไม่เกิน 200,000 บาท และอาจจะลดหย่อนได้สูงสุด 300,000 บาท ถ้ายังไม่ได้ใช้สิทธิลดหย่อนเบี้ยประกันชีวิตทั่วไป โดยมีเงื่อนไขดังนี้

- ระยะเวลาคุ้มครอง 10 ปีขึ้นไป

- จ่ายผลตอบแทนให้ผู้เอาประกันตั้งแต่อายุ 55 ปี ต่อเนื่องไปจนถึงอายุ 85 ปี หรือมากกว่านั้น

- กองทุนสำรองเลี้ยงชีพ / กองทุนสงเคราะห์ครูโรงเรียนเอกชน ลดหย่อนได้ 15% ของรายได้ แต่ไม่เกิน 500,000 บาท

- กองทุนบำเหน็จบำนาญข้าราชการ (กบข.) ลดหย่อนได้ 30% ของรายได้ แต่ไม่เกิน 500,000 บาท

- กองทุนเพื่อการเลี้ยงชีพ (RMF) ลดหย่อนได้สูงสุด 30% ของรายได้ แต่ไม่เกิน 500,000 บาท โดยมีเงื่อนไขดังนี้

- ต้องซื้อต่อเนื่องทุกปี หรืออย่างน้อยปีเว้นปี

- ต้องถือหน่วยลงทุนไม่น้อยกว่า 5 ปี นับตั้งแต่วันที่ซื้อครั้งแรก โดยนับเฉพาะปีที่มีการซื้อหน่วยลงทุน คือ ปีใดไม่ลงทุนจะไม่นับว่ามีการลงทุนในปีนั้น

- ขายได้ตอนอายุครบ 55 ปีบริบูรณ์

- กองทุนรวมเพื่อการออม (SSF) ลดหย่อนได้สูงสุด 30% ของรายได้ แต่ไม่เกิน 200,000 บาท โดยมีเงื่อนไขดังนี้

- ต้องถือหน่วยลงทุนไม่ต่ำกว่า 10 ปี นับจากวันที่ซื้อ

- ไม่มีขั้นต่ำในการซื้อและไม่ต้องซื้อต่อเนื่องทุกปี

- กองทุนการออมแห่งชาติ (กอช.) ลดหย่อนได้ตามจริง สูงสุด 30,000 บาท

**กองทุน RMF, กองทุน SSF, กบข., กองทุนสำรองเลี้ยงชีพ, กองทุนสงเคราะห์ครูเอกชน, กองทุนการออมแห่งชาติ และประกันชีวิตแบบบำนาญ เมื่อรวมกันทั้งหมด ต้องไม่เกิน 500,000 บาท

รายการลดหย่อนภาษีจากค่าใช้จ่าย

- ช้อปดีมีคืน ตามจำนวนที่ใช้จ่ายจริง ไม่เกิน 40,000 บาท โดยมีเงื่อนไขดังนี้

- ซื้อสินค้าและบริการทั่วไปที่เสียภาษีมูลค่าเพิ่ม (VAT) หนังสือ (รวมถึง e-book) และสินค้า OTOP ลงทะเบียนกับกรมพัฒนาชุมชนแล้ว

- มีใบกำกับภาษีแบบเต็มรูป ลดหย่อนได้ 30,000 บาท

- มีใบกำกับภาษีแบบอิเล็กทรอนิกส์ ลดหย่อนเพิ่มได้อีก 10,000 บาท

- ใช้สำหรับการซื้อสินค้าในช่วงวันที่ 1 ม.ค. – 15 ก.พ. 66

- เงินลงทุนวิสาหกิจเพื่อสังคม (Social Enterprise) 100,000 บาท

- ดอกเบี้ยบ้าน จากเงินกู้ยืมเพื่อการมีที่อยู่อาศัย สามารถใช้ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 100,000 บาท โดยมีเงื่อนไขดังนี้

- ต้องเป็นการกู้เพื่อซื้อหรือสร้างที่อยู่บนที่ดินของตัวเอง หรือกู้เพื่อซื้อบ้าน คอนโดมิเนียม หรือที่อยู่อาศัย โดยเราต้องอาศัยในบ้านหลังนี้ด้วย

- ต้องเป็นการกู้ยืมจากสถาบันการเงินภายในประเทศ

- หากมีการกู้สำหรับที่อยู่อาศัยมากกว่า 1 แห่ง สามารถรวมกันได้ แต่ต้องไม่เกิน 100,000 บาท

- กรณีกู้ร่วมกันหลายคน ให้แบ่งดอกเบี้ยคนละเท่า ๆ กัน

รายการลดหย่อนภาษีจากเงินบริจาค

- บริจาคพรรคการเมือง 10,000 บาท

- เงินบริจาคเพื่อการศึกษา ลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกิน 10%

- ต้องเป็นสถานศึกษาที่กระทรวงศึกษาธิการกำหนด

- ต้องบริจาคและบันทึกข้อมูลผ่านระบบ e-Donation เท่านั้น (หากบริจาคเป็นเงินสด ไม่ได้ผ่านระบบ e-Donation จะลดหย่อนภาษีได้ 1 เท่า)

- เงินบริจาคเพื่อมูลนิธิด้านสาธารณสุข และโรงพยาบาลรัฐ ลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกิน 10%

- เป็นการบริจาคให้สถานพยาบาลต่าง ๆ ของราชการ ไม่ว่าจะเป็นสถาบันการศึกษา องค์การมหาชน หรือหน่วยงานต่าง ๆ (แต่ถ้าบริจาคให้มูลนิธิของโรงพยาบาลจะลดหย่อนภาษีได้ 1 เท่า)

- ต้องมีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

- การบริจาคเงินให้สภากาชาดไทยผ่านระบบอิเล็กทรอนิกส์ ตั้งแต่วันที่ 1 มกราคม 2563 – 31 ธันวาคม 2567 ก็สามารถลดหย่อนภาษีได้ 2 เท่า

- เงินบริจาคเพื่อสนับสนุนกีฬา ลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้ หลังหักค่าใช้จ่ายและค่าลดหย่อน

- เป็นการบริจาคเงินให้หน่วยงานด้านกีฬาที่สังกัดสมาคมกีฬาแห่งประเทศไทย หรือกองทุนพัฒนาการกีฬาแห่งชาติ หรือกรมพลศึกษา

- มีหลักฐานใบเสร็จรับเงิน หรือมีการบันทึกข้อมูลบริจาคผ่านระบบ e-Donation ซึ่งส่งข้อมูลถึงกรมสรรพากรโดยตรง

- เงินบริจาคเพื่อพัฒนาสังคมต่างๆ ลดหย่อนได้ 2 เท่าของที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้ ต้องบริจาคให้หน่วยงานเพื่อการพัฒนาสังคม เช่น

- กองทุนเพื่อการพัฒนาระบบมาตรวิทยาตามกฎหมายว่าด้วยการพัฒนาระบบมาตรวิทยาแห่งชาติ

- กองทุนเพื่อการพัฒนาระบบสาธารณสุขตามกฎหมายว่าด้วยสถาบันวิจัยระบบสาธารณสุข

- กองทุนเพื่อการพัฒนาวิทยาศาสตร์และเทคโนโลยีตามกฎหมายว่าด้วยการพัฒนาวิทยาศาสตร์และเทคโนโลยี

- กองทุนส่งเสริมวิทยาศาสตร์วิจัยและนวัตกรรมตามกฎหมายว่าด้วยสภานโยบายการอุดมศึกษา วิทยาศาสตร์ วิจัยและนวัตกรรมแห่งชาติ

- มูลนิธิชัยพัฒนา

- มูลนิธิเทคโนโลยีสารสนเทศตามพระราชดำริสมเด็จพระเทพรัตนราชสุดาฯ สยามบรมราชกุมารี

- เงินบริจาคอื่นๆ มูลนิธิและองค์กรสาธารณกุศล ลดหย่อนได้ตามที่จ่ายจริง แต่ไม่เกิน 10% ของเงินได้หลังหักค่าใช้จ่ายและค่าลดหย่อน

ขอขอบคุณข้อมูลจาก:

- https://www.ttbbank.com/th/fin-tips/detail/tax-deduction-2023

- https://money.kapook.com/view274762.html

- https://money.kapook.com/view249063.html

- https://www.ddproperty.com

Follow us for more interesting content!

ฝากถึงพี่น้อง แฟนๆ ที่เคารพรักทุกท่าน ฝากติดตามข่าวสารงานอีเว้นท์กับ Zipevent ในช่องทางโซเชียลมีเดียต่างๆ ตามนี้เลย จิ้มๆ

- Line: @Zipevent (อย่าลืมเติม @ ข้างหน้าด้วยนะคะ) หรือจิ้มไปที่ลิงก์นี้ได้เลย @Zipevent

- Instagram: @Zipevent

- Website: www.zipeventapp.com

- Twitter: @Zipevent

- Facebook: @Zipevent

- LINE TODAY: Zipevent

- YouTube: Zipevent

- Blockdit: @Zipevent